永然地政士聯合事務所 劉芝容地政士

永然地政士聯合事務所 劉芝容地政士

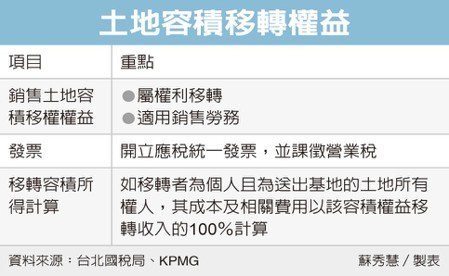

依據民國107年4月5日經濟日報A11版蘇秀慧記者所撰「企業出售容積 須繳營業稅」的報導,甲公司取得公共設施保留地容積移轉權益後,再以台幣1.1億餘元銷售給第三人,甲公司誤以為是銷售免徵營業稅的土地,於是開立免稅統一發票,並申報免稅銷售額;經台北國稅局查獲,除補徵營業稅額台幣500餘萬元外,還要處罰。

該局舉例,轄區內甲公司於2013年間取得公共設施保留地容積移轉權益,後來再以台幣1億1,266萬餘元銷售給第三人,但卻誤認是銷售屬《營業稅法》第8條第1項第1款所稱「免徵營業稅土地」,於是開立免稅統一發票並申報免稅銷售額。

經該局查獲,甲公司涉開立統一發票應行記載事項未依規定記載或記載不實,並短漏報應稅銷售額台幣1億餘元,除核定補徵營業稅額台幣500餘萬元外,另依《營業稅法》按所漏稅額,處五倍以下罰鍰,或按統一發票所載銷售額處1%罰鍰,其金額不得少於台幣1,500元,不得超過台幣1.5萬元,擇一從重處罰。

官員指出,將土地容積移轉權益銷售給第三人,是將該土地可建築樓地板面積移轉至其他可建築土地作為建築使用,性質與出售土地有別,是「權利移轉」,按財政部台財稅字第09800142920號函釋規定,屬於《營業稅法》第3條第2項所稱的「銷售勞務」,應依規定開立應稅統一發票,並申報應稅銷售額。

筆者認為,稅務單位查稅趨嚴,民眾切勿自行解讀法律,或心存僥倖心態,一定要謹慎應對,有疑問要請教「專家」,以免補稅又遭罰!

全站熱搜

留言列表

留言列表