永然地政士聯合事務所 李廷鈞地政士

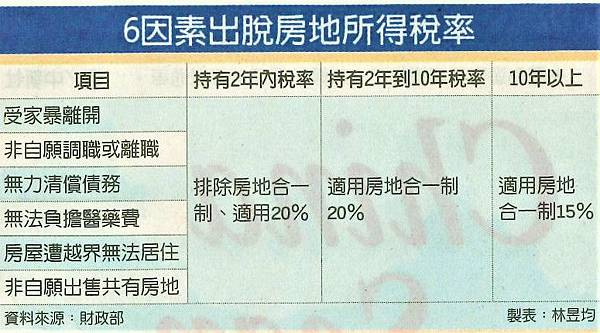

根據民國107年9月24日工商時報A8版記者林昱均「6因素售屋,房地合一稅從寬」的報導,房地合一所得新制自2016年上路之後,2018年前八個月課徵所得稅合計12.7億元,財政部表示,如果是六種非自願因素包括家暴、調職、無力清償債務或醫藥費、非自願出售共有房地、房屋遭他人越界建築而無法居住等,交易房地時可排除房地合一兩年內出售,35%的高稅率地適用,改採20%的稅率。

官員指出,《所得稅法》第14條之4訂立房地合一條款,持有一年內出售須課徵45%的財產交易所得稅率、一到兩年出售地稅率則為35%、兩到十年為20%、十年以上則一律為15%。

但是如果有特殊因素,如清償債務、醫藥費、家暴出售房地,或是非自願離職、調職、房屋遭他人越界建築導致無法居住原地等不得不賣房地的因素,即可以適用非短期的20%的稅率。

官員表示清償債務、負擔醫藥費,是針對財務困難的立法;家暴出售房屋則是考量到許多家庭人身安全。非自願離職、調職、房屋遭他人越界建築等,和無法居住原地的情形有觀,但是房屋越界情況不夠明確,還要國稅局實地審核才能算數。非自願離職、調職也都要有公司文件證明。而非自用出售共有防地,則可能是兩人以上同時繼承的原因,因為劃分房地不易,加上超過半數以上繼承者決定出售。

國稅局也表示過去民眾曾經嘗試用「假共有真節稅」的方式交易房地,官員強調國稅局查核的時候會根據這些民眾的特定交易行為,例如過去常常買賣不動產的投資客,會特別留意假共有的情形。如果發現疑似情形,會追查共有真實與否,如果找到「假共有」證據,仍會按照房地合一短期稅率計算,且要依法核定補稅,還會處三倍以下罰鍰。

筆者認為,國稅局在這方面的查核,一項是非常嚴謹的,民眾切勿聽信他人指導或是自認小聰明自作主張想要「節稅」,最好還是先請教專業人士,討論可行性,再行動才不會不但沒節到稅,還被要求補稅罰鍰,就得不償失。

永然聯合法律事務所李永然律師也認為「房地合一稅」實施,短期出售地稅率較高,法律上雖有六種情形可以排除適用,但國稅局針對這些例外情形,為了避免「租稅規避」會採用較嚴格的標準審核,民眾要「節稅」一定要謹慎,並與專業律師、會計師或地政士研究確定,較能避免被國稅局認為「租稅規避」!

留言列表

留言列表