永然地政士聯合事務所 李廷鈞地政士

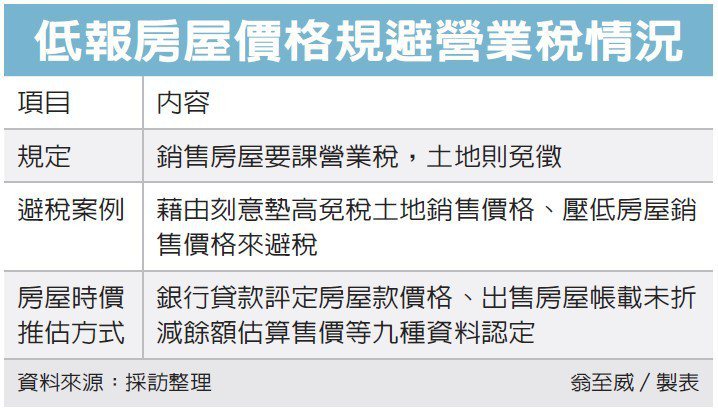

根據民國111年4月26日經濟日報A14版記者翁至威「建商壓低售屋價避稅,將補徵」的報導,營業人銷售房屋應課營徵營業稅,但銷售土地的部分免營業稅,國稅局發現,有建商銷售不動產訂定銷售合約時,刻意壓低房屋的銷售價格,並且墊高免營業稅之土地銷售價格,卻提不出正當理由,想藉此「避稅」,國稅局表示一旦查到時,將會依照時價調整銷售額並且要求補稅。

財政部台北國稅局指出,轄區內某甲建設公司在2017年間銷售房地總價新台幣三億元,分別開立房屋銷售價格新台幣8000萬元及土地銷售價格新台幣2.2億元的統一發票,公司則分別提供載名房屋和土地銷售價格的買賣合約書給國稅局作為證明。

然而國稅局發現房地買方申辦貸款銀行評定房屋價格為新台幣1.5億元,審視甲公司財產目錄,該房屋帳載未折減餘額約新台幣1.4議員,兩者都超過新台幣8000萬元。

國稅局向公司了解情形,公司雖然提供「合約」,但無法說明為何呈現土地高額利潤,房屋卻虧損的不合理情形,於是國稅局依照《營業稅法》以時價推估並調遭房屋銷售額,核定補徵營業稅。

國稅局表示,針對這類推估方式調增銷售額案件,過去法院曾經有實務見解,認為可以「補稅不罰」,因此有建商心存僥倖,認為如果被抓到時再說,透過房屋和土地銷售額動手腳來「避稅」,但國稅局仍可以透過課稅資料收集發現端倪。

建商高報土地銷售額、低報房屋銷售額,除了影響營業稅,如果是房地交交易「舊制」課稅案件,因為土地也免稅,因此也會影響到「交易所得」的計算,國稅局查獲也都會面臨補稅。

國稅局表示,稽徵機關依照「時價」調增銷售額,根據財政部解釋令可以包括報章雜誌所載市場價格、各縣市同業間帳載房屋同月加權平均售價、不動產鑑價公司鑑價資料、銀行貸款評定房屋款價格、鄰近地區政府機關或大建商建造房屋成本加上同業合理利潤估算時價、大型仲介公司買賣資料扣除佣金加成估算售價、出售房屋帳載未折減餘額估算售價、法院拍賣或國有財產署出售公有房屋價格、依各項資料查得的房地總價和土地時價計算房屋售價等等。

筆者提醒民眾,這篇新聞報導就是國稅局告訴民眾跟建商,不要把國稅局當笨蛋,合理合法的節稅可以,這種鑽法律漏洞的避稅行為,很難逃過國稅局的法眼,最後還是很容易被要求補稅,所以沒有心存僥倖的空間。

永然聯合法律事務所李永然律師也提醒建商在進行不動產交易,固然為省荷包可以「節稅」,但千萬不要「逃漏稅」、「避稅」,因為國稅局稽徵技巧已較往昔精進、用心,遵守法令才不會為自己招來麻煩!

留言列表

留言列表