永然地政士聯合事務所 李廷鈞地政士

根據民國111年7月25日經濟日報A13版記者翁至威「重購退稅優惠,留意兩要件」的報導,稅法提供換屋族土地增值稅、所得稅、房地合一稅的重購退稅,適用要件各不相同,財政部提醒民眾留意報保障自身權益。

民國110年高雄有案例納稅人將市區舊公寓出售,買入郊區一棟透天厝,並向國稅局申請重購退稅,但被國稅局認定此案無「大屋換小屋」,不符合舊制的條件,無法適用「重購退稅」,還要補繳6000多元所得稅。

但是納稅保護官發現,房屋雖然無法退還所得稅,但是土地符合土增稅重購退稅要件,最後納稅人順利申請退還兩萬多元的土地增值稅。

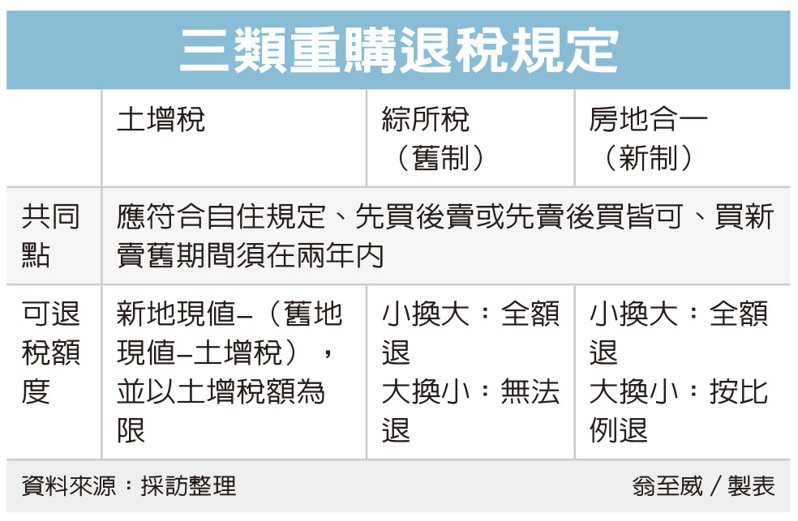

財政部表示,三種「重購退稅」機制,同樣都有基本要求,像是符合自住不能將房屋出租或營業、先買後賣先賣後買兩年內的間隔都是一樣。但三種重購退稅機制的適用細節上不同,民眾最重視的退稅額度計算,以土地增值稅而言,買入新的土地現值必須超過賣出的土地減除土地增值稅才有機會退稅。

舉例來說甲君賣出土地現值100萬元,土增稅30萬元,買入土地現值超過100萬元,30萬土增稅可全數退還;如果買入土地現值80萬,可退還10萬;小於70萬則全部不能退還。

至於舊制綜合所得稅,則是規定新買房屋價額要超過原出售,也就是「小屋換大屋」才能全額退稅。但新制房地合一所得稅制,不但「小屋換大屋」可以全額退,「大屋換小屋」也可以按照比例退稅。

設立戶籍要求上土地增值稅、舊制綜合所得稅都是要本人、配偶或「直系親屬」設立戶籍;至於新制房地合一則要求本人、配偶或「未成年子女」設戶籍,範圍較為限縮,必須注意。

筆者提醒民眾,因為不同的重購退稅規定要件各不相同,最好諮詢專業地政士或是直接委託專業地政士代辦,方可省去不少麻煩,且又能節稅,可謂花小錢省大錢,這可加以參考。

留言列表

留言列表