永然地政士聯合事務所 常晉誠

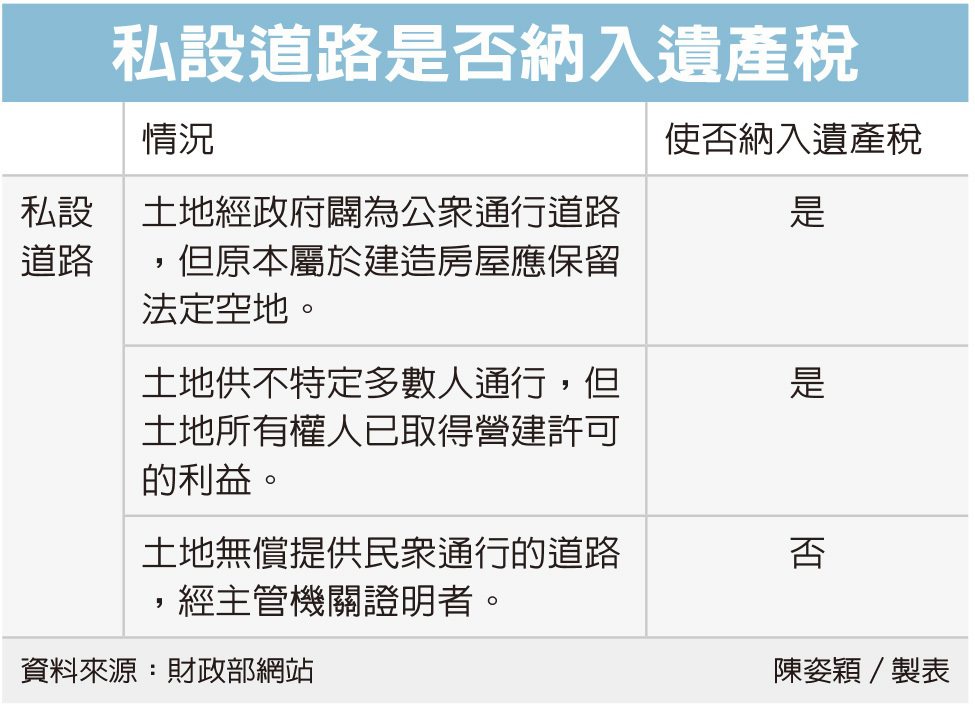

根據民國111年7月4日經濟日報B3記者陳姿穎「繼承私設道路 那遺產稅申報」報導,台北國稅局提醒,如果繼承人所遺土地因建築法規而設置供公眾通行的私設道路,繼承人不確定是否屬於無償供公眾通行的道路時,保險起見,應先依被繼承人死亡時之公告土地現值,併入遺產總額申報,以免遭補徵稅款。

在台灣有許多建物聯外道路屬於「私設道路」,尤其早年建商開發興建公寓時,兩棟建物間的土地常為大地主所有,在移轉繼承財產時,民眾常有是否需要將「私設道路」納入遺產稅申報的疑慮。

台北國稅局指出,《遺產及贈與稅法》第16條第12款規定:被繼承人遺產中經政府機關為公眾通行道路之土地或其他無償供公眾通行之道路土地,經主管機關證明者,不計入遺產總額免課遺產稅,但其屬建造房屋應保留之法定空地部分,仍應計入遺產總額 〈各地方縣市定義的道路用地也有不同規定準則。由於「私設通路」獲取建築許可後,縱使「私設道路」供不特定多數人通行,但因土地所有權人已取得營建許可的利益,和特別犧牲成巷道土地不同,故仍應併入遺產總額申報遺產稅土地〉。

在申報遺產時,常會有許多繼承人不知遺產的價值、數量、不動產是以何種金額以及是否可免稅等問題;對此筆者在此提醒閱讀者,當「不知」以及「不確定」情況下申報遺產時,可先以「公告現值」做為申報抑或是市價,再去查證因為申報遺產稅是有一定的期限(即當被繼承人死亡六個月內,拋棄繼承則是「三個月」內要向管轄法院提出申請),可先依時間內申報好,如有發覺高報、低報等情況可以以說明文的方式加上舉證出來等資料做附件給予國稅局承辦審查,在遺產稅或是贈與稅單開出來之前都行以收文的方式做資料的補充,方可避免遭國稅局開徵高額遺產稅,或者被追討遺產稅的情事發生。

文章標籤

全站熱搜