永然地政士聯合事務所 李廷鈞地政士

根據民國107年9月30日經濟日報A4版記者陳美君「以房養老,央行釋疑」的報導,個人持有自用住宅比率超過八成,長者希望能在家養老,銀行推出以房養老貸款有助於資產活化,因此央行鼓勵銀行在風險可控管的前提下,積極辦理「以房養老」貸款,提供銀髮族更多元的金融措施以創造雙贏。

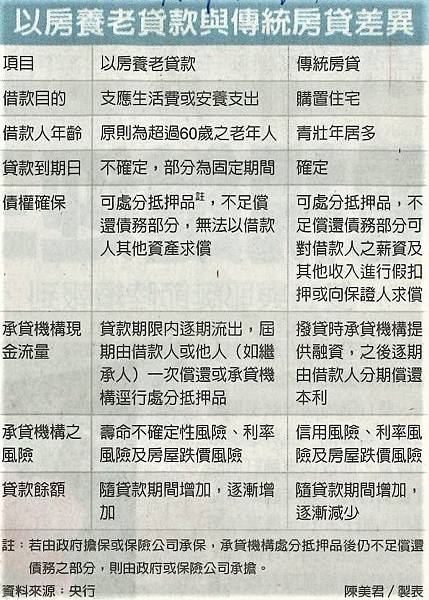

央行指出,有別於傳統房貸以購置住宅為貸款目的、借款人多數青壯年、貸款到期日確定而且債權可確保,「以房養老」是為了支應養老的生活費跟安養費,借款人多數超過60歲。

央行並且說明,目前銀行推出「商業型以房養老」,撥款方式分「一般額度」和「保險年金」兩種,「一般額度」是按月定額撥付、按月撥貸,以台銀為例,撥款金額隨年長者年齡前低後高,逐年遞增。「保險年金」則是一次性撥貸,商品結合保險和信託,直接撥入「信託專戶」,保險公司擇定期將保險年金撥入專款專用。

按照目前各銀行貸款條件,原則上年滿60歲貸款期間加計年齡不低於80~95年,最長可以達30年,少數可以達35年,貸款成數最高七成採取浮動計息,通常高於一般房貸利率,平均超過2%。利息收取的方式則有三種,包括利息不掛帳、利息部分掛帳跟利息全數掛帳,以年息2.2%計算,第二年利息開始為64員,第250期利息為15978元,如果全部掛帳,申貸期利息全部0元,到360期才一次收取。

筆者也提醒民眾,如欲申辦「以房養老」的民眾,也可以就目前推出以房養老專案的多家銀行不同的年齡規定、利率、成數、撥款計息方式多方比較,選擇對於自己最適合的且條件最為優惠者,再進行申貸!

永然聯合法律事務所李永然律師也認為「以房養老」的商品,在台灣目前是有需求,中央銀行能為此做釋疑,便利金融機構運作值得肯定;但民眾如有需求,仍需請教專家,依據自己需求做適當的選擇,自己權益才有保障!

留言列表

留言列表