永然地政士聯合事務所 李廷鈞地政士

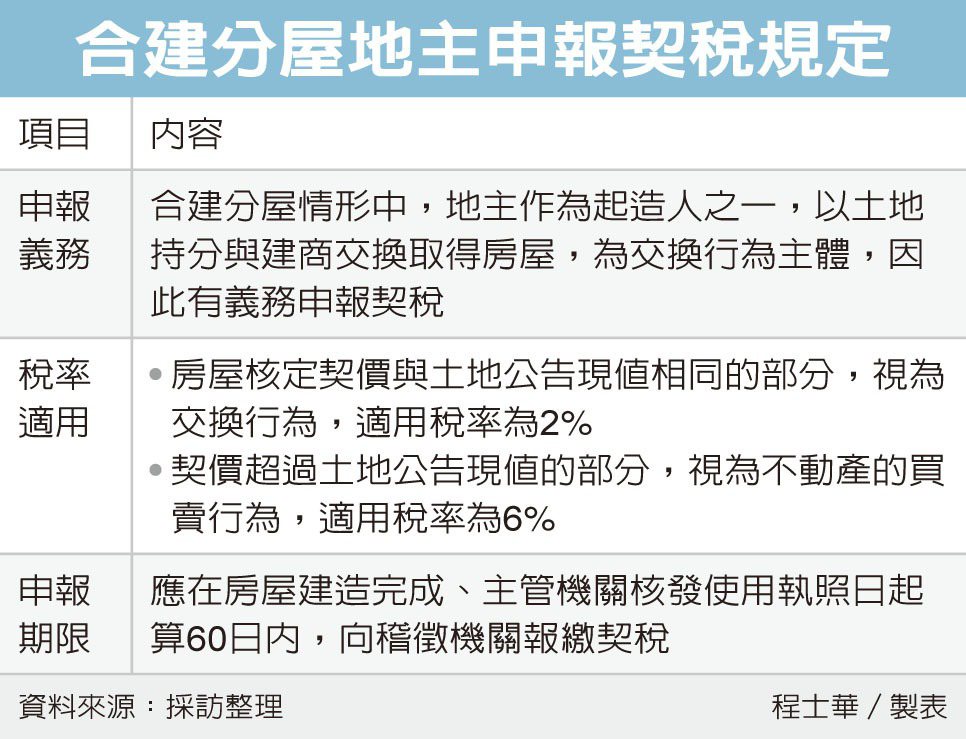

根據民國110年12月2日經濟日報A16版記者程士華「合建分屋,契稅申報兩樣態」的報導,地主和建商進行「合建分屋」,必須留意契稅的申報規定,台中市政府地方稅務局表示,由建商出資興建房屋,但建造執照的起造人包括建商和地主,又涉及不動產交換(互易),契稅稅率依「交換」或「買賣」差異,分別課2%或6%的稅。

台中地方稅務局指出,依據《契稅條例》第12條的規定,建築物還沒建造完成之前,因為買賣、交換、贈與,讓其他對象擔任起造人,並且取得使用執照,到時候就由使用執照所載的「起造人」負有申報契稅的義務。

因此實務上便是地主和建商分屋,名義上還是以地主為起造人,因此申請建照、取得使用執照再受分配取得房屋,按照這樣的分屋模式,地主是透過原有土地和建商交換取得,因此會屬於《契稅條例》規範的「交換」行為,依照稅法實質課稅由「地主」負責申報。時間點則是在主管機管核發建照之日起算60日內,向稽徵機關申報契稅。

稅率的差異則是在於買賣、贈與契稅均為6%,但是交換契稅僅為2%,因此合建分屋涉及的「交換」行為,契稅稅率僅2%較低,但是實務上面如果契價大於被交換土地的公告現值,超過土地公告現值的部分,差額就不會被認定為是交換,而是「買賣」,就要按照6%課徵比較高稅率的契稅。

筆者提醒民眾,如果有土地要和建商合建分屋,相關的合約最好給專業人士審約,除了合建的條件之外,合約相關的條款,有沒有對於地主在法律上面較為不利的地方,一定要跟建商爭取,法律是保護懂法律的人,如果不懂,務必請教專業人士,才不會讓自己吃虧。

永然聯合法律事務所李永然律師也認為「合建」在目前相當普遍,一般土地地主望建商合建外,在「都市更新」、「都市危老重建」也都有運用到「合建」。而「合建」也涉及稅務,不只是「契稅」,其他如所得稅、營業稅、土地增值稅…等,也會涉及,所以民眾務必注意!

留言列表

留言列表