close

永然地政士聯合事務所 李廷鈞地政士

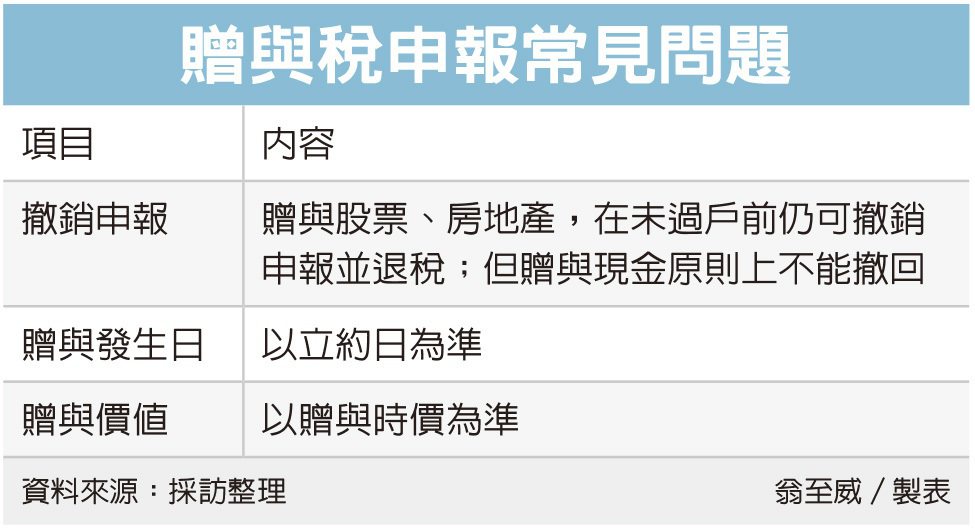

根據民國111年5月10日經濟日報A12版記者翁至威「贈股票房地產未過戶,可退稅」的報導,民眾贈與「股票」或是「房地產」,如果尚未完成過戶,可以向國稅局撤回贈與稅申報並且退還,不過如果是「現金」,因為「現金」已經進入受贈人口袋,就不能再申請撤回而退稅。

財政部高雄國稅局舉例,有民眾洪小姐111年四月將名下三家上市公司股票贈與各一萬股給她的未婚夫,申報贈與稅並繳納完成,但股票還沒過戶,後來因故反悔,向國稅局詢問是否可撤回申報及退稅?

國稅局表示,根據《民法》規定,贈與物權利尚未移轉,可以撤銷贈與,如果已經移轉一部分,剩餘尚未移轉的部分仍可撤銷。

另外,財政部也在1991年發布解釋函令,納稅人贈與「股票」,已經申報贈與、並核定贈與稅,但尚未辦妥股東名義變更登記,如經查明贈與標的仍屬於原贈與人所有時,可以撤銷贈與,並且退稅給納稅人。

贈與人洪小姐既然尚未向三家公司股務辦妥股票過戶,股票仍在洪小姐名下,可以申請退稅。

筆者提醒民眾,同樣不動產登記應該也是一樣的情形,因為《民法》第758條規定:「不動產物權,依法律行為而取得、設定、喪失及變更者,非經登記,不生效力。」發律規定採取的是「登記生效主義」,易言之,在過戶之前,雖然已經完成土增稅、契稅和贈與稅等繳納程序,但實際上物權的移轉尚未發生,因此雙方當事人仍可撤銷贈與,要求國稅局申請退還已經繳納的贈與稅。

永然聯合法律事務所李永然律師也提醒「股票」、「不動產」的贈與頗為常見,而且大部分發生在親人之間;如果打算要贈與時,還是要有些規劃,並思考清楚後,再進行處理,才不會發生嗣後反悔的事!

全站熱搜

留言列表

留言列表