永然地政士聯合事務所 李廷鈞地政士

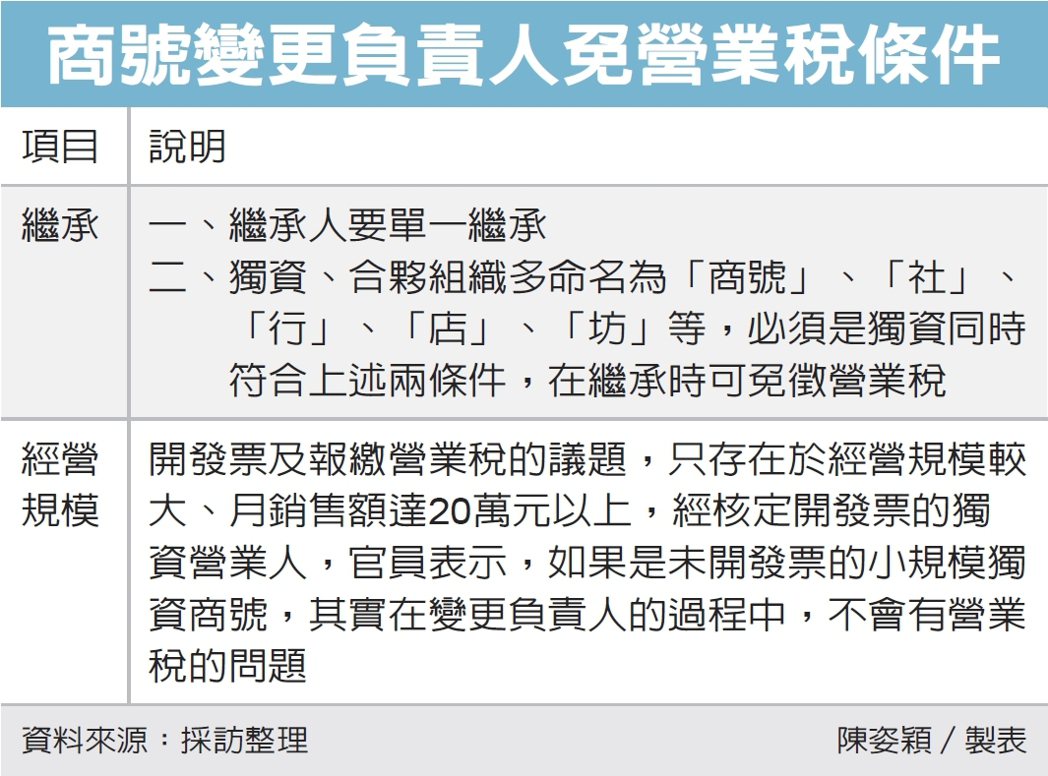

根據民國112年1月17日經濟日報A12版記者陳姿穎所撰 「繼承獨資商號,兩條件免稅」的報導,家中有長輩過世,遺有一家用統一發票的商號,繼承人希望繼續經營,遺留的存貨和固定資產,是否要開立統一發票報繳營業稅?高雄國稅局表示,如果是單一繼承人繼承且符合「獨資商號」兩大條件,則處理商號所遺留的存貨和固定資產,可以免徵營業稅。

高雄國稅局官員表示,一般獨資組織轉讓或是變更負責人,原來的負責人必須將原有的存貨和店面、設備等固定資產,移轉給新的組織或是負責,再根據《加值型及非加值型營業稅法》規定,視為「銷售貨物」,由原負責人開立統一發票收取營業稅款並依法申報。

但如果獨資商號負責人死亡,由繼承人繼續經營,必須先變更負責人為繼承人或是一併變更商號名稱時,繼承人繼承遺留的存貨和固定資產,如果是繼承人單獨繼承,且商號是獨資,則可以免視為銷貨貨物,而免徵營業稅。

筆者提醒民眾,如果自己想要創業,或是想兼做一些副業,要注意「營業稅」的問題,如果達到營業稅課稅起徵點(銷售貨物超過新台幣(下同)8萬元或勞務超過4萬元),就要向國稅局申請「稅籍登記」,如果超過20萬以上,就要開統一發票,如有不了解的地方,務必要請教會計師,稅務專業律師,才不會被國稅局追稅罰款,因小失大!

永然聯合法律事務所李永然律師也提醒依《憲法》第19條規定,人民有依「法律」納稅的義務,但實際上財政部相關解釋令也很重要,也要一併注意,才可以讓自己的繳稅不冤枉!

全站熱搜

留言列表

留言列表