永然地政士聯合事務所 常晉誠

根據民國111年5月30日經濟日報A3記者翁至威「出售受贈房地 留意成本認定」報導,房地合一稅的計算是用出售時成交價格,減掉「取得成本」、「相關費用」、「土地漲價總數額」後餘額作為「所得額」,再依持有時間課徵不同稅率。

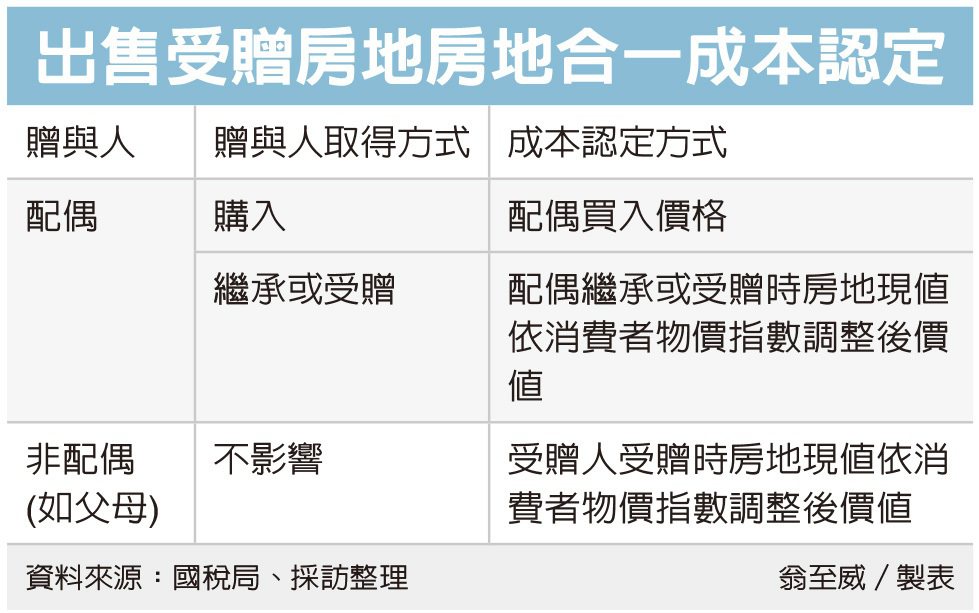

台北國稅局表示,出售受贈房地成本認定,會依據贈與人是誰、贈與人取得方式有所差異。

筆者依據本篇報導中所提列出三個出售受贈與的房地出售而符合適用房地合一稅稅制的個案做個分享:

(一)夫妻贈與關係中原所有權人以贈與或是繼承方式取得的不動產,後贈與給配偶出售房屋後申報房地合一稅成本何以計算?

答:夫妻在贈與的關係下,除了契稅、印花稅需課徵,剩餘土地增值稅、贈與稅皆不課徵,但不課徵不代表不需申報這邊筆者需特別告知,無論是地方稅亦或是國稅即便不課徵稅金,但也須申報由地方稅務機關與國稅局核發免課徵證明後才完成申報環節;回到本題中不動產取得成本該以何方式作為計算?

取得的成本會以原持有人繼承或是受贈時當年度的房屋評定現值與土地公告現值,配合政府頒布的消費者物價指數調整後取得價值作為「取得成本」。

(二)房地原所有權人以買賣方式取得不動產後贈與配偶出售時以何種成本作為提列?

答:假設當初是先生花錢購入,贈與給配偶後,配偶出售,申報房地合一稅時,則會以先生原始購入的花費做為成本。

(三)若贈與人為雙親、第三人申報房地合一稅時成本如何認定?

答:出售房地時成本的認定是以受贈時房地的現值,再依照消費者物價指數調整後的價值為準。

最後筆者呼籲讀者,若出售的房地屬於適用房地合一稅制者,無論交易結果是賺或是賠,都要在登記完成的「30日」內作申報,否則會面臨處新臺幣3,000元以上30,000元以下罰鍰,如有應補稅額,應發單補徵外,並按所漏稅額處3倍以下罰鍰,但惟前開兩項罰鍰擇一從重處罰。如疏忽逾了期限,仍應儘速辦理補申報,倘有應納稅額也應加計利息一併繳納,即可免予受罰。

留言列表

留言列表