永然聯合地政士事務所 李廷鈞地政士

根據民國111年11月21日經濟日報A12版記者翁至威所撰「明年起18歲成年,牽動房地稅」的報導,由於《民法》的成年年齡自2023年1月1日起下修至18歲,台中市地政局表示,包含房屋稅、地價稅、土地增值稅等房地三稅,都會因為子女成年與否而影響「租稅優惠」適用,民眾可預做準備。

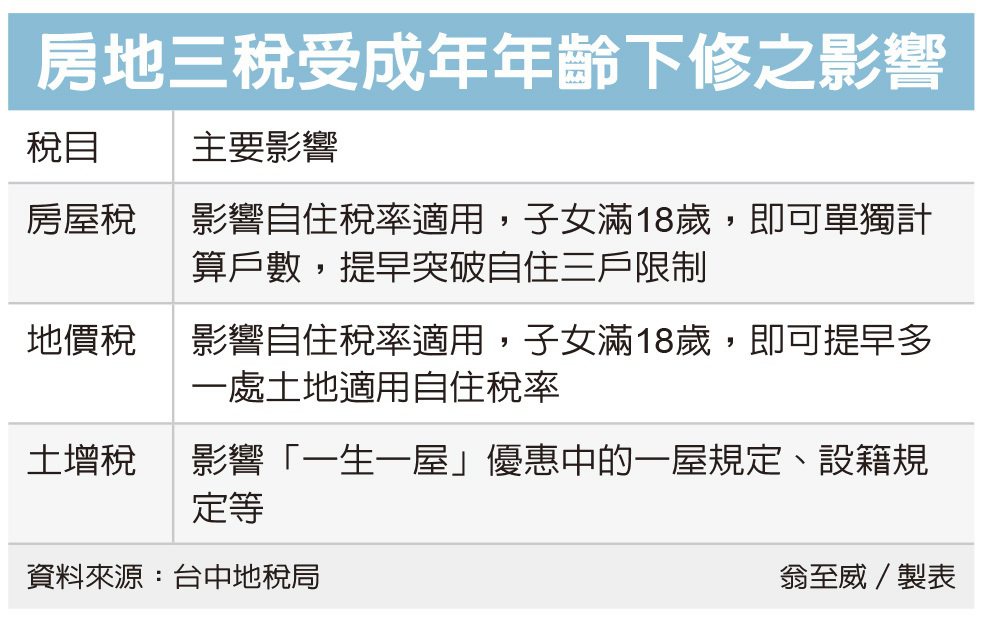

首先是房屋稅的部分,申請自助住家用房屋稅率1.2%,本人配偶未成年子女所以房屋合計三戶,若是成年則可以單獨計算,下修後可以提早突破三戶限制。

其次是地價稅的部分,申請自用千分之二地價稅較一般千分之十至千分之五十五累進稅率較節稅,本人、配偶和未成年受扶養親屬僅限一處,明年1月1日開始只要小孩年滿十八歲,也有機會可以提早多一處土地適用自用住宅稅率,房產較多的家庭可望受惠。

土地增值稅方面,則是主要影響「一生一屋」的優惠10%稅率,本人、配偶、未成年子女名下除了要出售的住宅不能有其他房屋,若小孩已滿18歲成年即可剔除。另外設籍規定有規定要連續設籍滿六年,如果父母戶籍遷出,小孩已成年,也可以被認為符合「一生一屋」之條件。

筆者提醒民眾,《民法》本來規定滿20歲成年,但隨著社會進步,現代青少年思想較為早熟,因此自民國112年1月1日起提早到18歲,給予年滿18歲的人民擁有完全的行為能力,可以獨立為法律行為,但也要注意因此必須依法負完全的法律責任,因為權利跟義務往往都是相對的!

全站熱搜

留言列表

留言列表